Celowe Plany Oszczędnościowe, czyli efektywne oszczędzanie

We współczesnych, trudnych, czasach wiele mówi się o oszczędzaniu. My też więc o nich powiemy. Oszczędzać można na wiele różnych sposobów – pieniądze można wszak odkładać na koncie oszczędnościowym, lokacie lub… w przysłowiowej „skarpecie”. Najważniejsze, by robić to systematycznie. Ułatwiają to Celowe Plany Oszczędnościowe, które oferuje coraz więcej instytucji finansowych i które są chyba najefektywniejszą metodą oszczędzania.

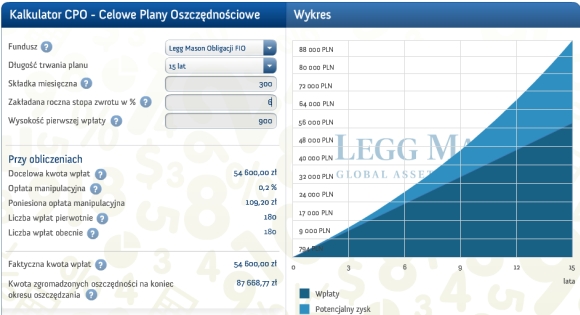

Celowy Plan Oszczędnościowy (CPO) to kilkunasto- lub kilkudziesięcioletni plan inwestycyjny, który zakłada regularne odkładanie niewielkich kwot pieniędzy, które są następnie inwestowane w taki lub inny instrument (akcje, obligacje, bony skarbowe, itd.) i „pracują” przez wiele, wiele lat. Dzięki długiemu horyzontowi czasu w momencie wypłaty środków otrzymujemy do ręki kilkadziesiąt, a nawet kilkaset tysięcy złotych!

Źródło: LeggMason.pl

CPO, czyli strategia małych kroczków

Ci, którzy myślą, że aby odłożyć pokaźną kwotę pieniędzy potrzebne są gigantyczne wpłaty, są w błędzie. Celowy Plan Oszczędnościowy jest najlepszym na to przykładem. Podstawowym założeniem CPO jest comiesięcznie odkładanie małych kwot pieniędzy: 200 – 300 złotych i przelewanie ich na specjalne konto, gdzie pieniądze te są gromadzone i inwestowane.

W tym wszystkim najważniejszy jest czas. CPO zakłada oszczędzanie długoterminowe, przez 10 – 15 lat (lub dłużej). Dzięki temu, z czasem, od odłożonej sumy naliczane są coraz to większe odsetki – tzw. Efekt Kuli Śnieżnej, a nasze oszczędności rosną coraz szybciej.

Ryzyko

Dla wielu osób kluczowym pytaniem będzie z pewnością pytanie o to, czy Celowe Plany Oszczędnościowe są bezpieczne. Albo inaczej: czy można na nich stracić. Czy można? To zależy od tego, gdzie skierujemy swoje oszczędności.

Przykładowo, w CPO Legg Mason – najpopularniejszym tego typu produkcie w Polsce – klient ma możliwość ulokowania swoich środków w jednym z czterech różnych funduszy:

- Funduszu akcji, najbardziej ryzykownym, ale dającym też szanse na największe zyski (lub straty), inwestującym w akcje spółek giełdowych

- Funduszu obligacji, inwestującym w obligacje, które są bardzo bezpieczną inwestycją

- Funduszu Strateg i Funduszu Senior – będącymi czymś pośrednim

Wybierając np. fundusz obligacji, nasze pieniądze są bezpieczne, a ryzyko straty jest bardzo niewielkie. Co ważne, w trakcie oszczędzania mamy możliwość przenoszenia środków pomiędzy funduszami, w zależności od sytuacji panujących na rynkach.

Jak zacząć oszczędzać?

By zacząć oszczędzać w ramach CPO, najlepiej udać się do Deutsche Banku lub Multibanku i skorzystać z oferty Legg Mason TFI, która – jak wspomniałem – cieszy się w Polsce największą popularnością. Alternatywą jest skorzystanie z podobnych produktów, które oferują obecnie np. Bank Millenium czy PKO BP.

Świetnie, tylko … po co w Celowym Planie Inwestycyjnym płacić prowizje od zakupu funduszy Legg Mason TFI (http://www.leggmason.pl/Image/File/pobierz_dokumenty/oplaty_regulaminy_dokumenty/RegulaminCPO_20110720.pdf), czyli średnio ok 2%, jeżeli dokładnie te same fundusze bez żadnych opłat można zakupić np. w mBanku?

U producenta – niestety najdrożej :)

Niby 2% to niewiele. Ale … inwestując oczekujemy zysków > lokata bankowa. Po co więc (nie)świadomie przepłacać i na samym początku tracić zysk – połowie lokaty bankowej?

Dodatkowo w Planie Inwestycyjnym jednego TFI zostajemy związani mniej lub bardziej na wiele lat wyłącznie z funduszami jednej firmy.

[reklama usunięta]