Samodzielne oszczędzanie na emeryturę

Samodzielne oszczędzanie na emeryturę

Wszystkie znaki na niebie i ziemi wskazują na to, że dzisiejsza młodzież będzie otrzymywać głodową emeryturę, jeśli w ogóle jakąś będzie otrzymywać. Polski system emerytalny jest kompletnie niewydolny, a kolejne rządy nie robią nic, aby tę sytuację zmienić. Ci, którzy chcą godnie żyć na starość, oszczędzaniem na emeryturę powinni więc zająć się osobiście.

3 filary to za mało

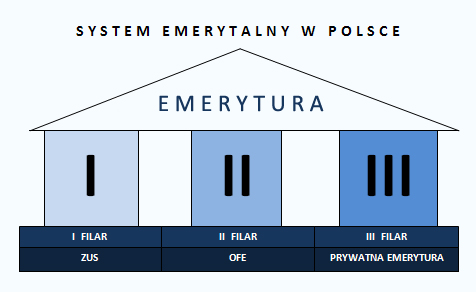

Obecnie polski system emerytalny opiera się na 3 filarach. Pierwszy to ZUS, czyli ogromna piramida finansowa, która – jak każda piramida – zaczyna się powoli walić (czytaj: państwo musi do niej coraz więcej dopłacać). Drugi filar to OFE, a więc fundusze inwestycyjne, które niestety pobierają od swoich klientów bardzo wysokie prowizje, nawet jeśli nie wypracowują żadnych zysków. ZUS + OFE stanowią obowiązkowy, powszechny system emerytalny, który – znowu niestety – nie jest w stanie zapewnić przeciętnemu Polakowi godziwej emerytury.

Właśnie dlatego coraz więcej osób bierze sprawy we własne ręce, samodzielnie oszczędzając na emeryturę na wiele różnych sposobów. Można przy tym, choć nie trzeba, skorzystać z trzeciego filaru, czyli IKE. Oszczędzając pieniądze w ramach IKE unikamy podatku od zysków kapitałowych, który wynosi 19%.

Jak oszczędzać na emeryturę?

Samodzielne oszczędzanie na emeryturę może wyglądać bardzo różnie. Kluczem do sukcesu, a więc do uzbierania pokaźnej sumy w chwili przechodzenia w stan spoczynku, jest jednak zawsze regularne, comiesięczne odkładanie małych kwot (100 – 500 złotych – w zależności od możliwości) i ich inwestowanie.

Odłożone pieniądze można inwestować w różne rzeczy. Coraz popularniejsze są na przykład Celowe Plany Oszczędnościowe, który umożliwiają wybór pomiędzy kilkoma różnymi funduszami, o różnym stopniu ryzyka. Przykładem może być CPO Legg Mason, który zapewnia dowolność wpłat i możliwość wycofania środków w każdym momencie. Ponadto zaletą jest tutaj niska prowizja, płacona jednorazowo, na początku oszczędzania.

Dla osób oszczędzających na emeryturę, atrakcyjne mogą być również obligacje skarbowe. Przy obecnym oprocentowaniu obligacji 10-letnich (6% w skali roku), kupując tylko jedną obligację miesięcznie (za 100zł) przez 30 lat, przechodząc na emeryturę będziemy mieć do dyspozycji 100 000 złotych „extra”. Przeznaczając na obligacje 200 czy 300 złotych miesięcznie, kwota ta będzie kilka razy wyższa.

Wyższą stopę zwrotu (7-8%) zapewniają fundusze obligacji, choć w tym wypadku trzeba liczyć się z pewnym ryzykiem.